ref. https://www.ptt.cc/bbs/Stock/M.1744202044.A.691.html

分享 文長

川普這次關稅的 背後的策劃國師 其中兩位

史蒂芬.米蘭 與 彼得.納瓦羅

如果有死不瞑目,或想要知道後續會如何 建議丟給AI 交談

以下分享這兩位 在過去兩年左右的分析主張

1.彼得·納瓦羅(Peter Navarro)的《公平貿易案例》

(The Case for Fair Trade)

2023/4

2.斯蒂芬·米蘭(Stephen Miran)的《全球貿易系統重組指南》(A User’s Guide to

Restructuring the Global Trading System)

2024/11

原文下載 MEGA 連結 不喜勿下載

https://reurl.cc/o80AvM

先說說 第一感想

1.關稅本來就是劍指中國,計畫進行可控風險的關稅戰

2.關稅本來就打算這麼高,沒有算錯的問題

3.關稅戰的目的就是MAGA

4.對中國本來一開始就要60%

5.米勒有失算的地方,例如原計畫每月+2%。

6.人民幣匯率至關重要

7.巴菲特阿.. 巴菲特

兩份分析主張研究共約100多頁,建議丟給AI 做知識庫交談

建議給Grok,模型選 Grok2,因為文件不小 如果用grok 3 會很慢

以下是跟grok 交談得到的

整合分析:納瓦羅與 Miran 的觀點比較

A.相同點

1.支持高關稅作為貿易工具

納瓦羅在《2025 Mandate for Leadership》

第26章「貿易」中提出《美國互助貿易法案》(USRTA),建議對全球徵收關稅,

,以減少貿易赤字並促進製造業回流。

Miran 在《A User’s Guide to Restructuring the Global Trading System》

中同樣支持關稅,預測特朗普第二任期將對中國徵收60%關稅,對全球徵收10

%+關稅,作為重塑貿易體系的核心手段。

2.貿易與國家安全結合

納瓦羅強調中國的經濟侵略(如供應鏈脆弱性、技術竊取),主張關稅保護關鍵

產業。

Miran 亦將貿易與安全掛鉤,建議關稅針對半導體等產業,並威脅削弱對報復國的

安全承諾。

3.目標:製造業復興與赤字減少

兩人都認為美元過估值和不公平貿易損害美國製造業,目標是通過關稅扭轉赤字並

創造就業(納瓦羅預計35萬-38萬個,Miran 引用「中國衝擊」損失200萬個)。

4.批判現行貿易體系

納瓦羅批評WTO對美國不利,Miran 則指責低關稅(美國3% vs. 中國10%)是過時的

冷戰遺留,需重塑以利美國。

B.不同點

1.貨幣政策的角色

納瓦羅幾乎未提及貨幣調整,專注於關稅的直接效應。

Miran 強調貨幣抵消(currency offset)的重要性,並提出多邊(

如「Mar-a-Lago Accord」)和單邊(如IEEPA用戶費)策略,糾正美元過估值。

2.對通脹與衰退的關注

納瓦羅對通脹和衰退風險分析不足,僅簡單提及關稅可能影響CPI,未

提供應對方案。

Miran 詳細討論通脹(0%-0.6%)和衰退風險(如金融波動、報復性關稅),並

提出漸進加稅、供給側改革等緩解措施。

3.實施細節與風險管理

納瓦羅提供政策藍圖(如USRTA),但缺乏操作細節和風險評估,顯得樂觀。

Miran 注重實際執行(如每月2%加稅)、市場反應,並建議與聯儲協調,展現謹

慎態度。

4.視野範圍

納瓦羅聚焦單邊保護主義,忽視全球金融聯動。

Miran 從 Triffin 困境出發,將貿易政策置於全球儲備貨幣和安全體系中,

視野更廣。

—————————————————————————

C.Miran 建議與川普政府做法的差異及控制通脹與衰退措施

截至2025年4月9日,川普政府尚未正式進入第二任期,因此其「當前做法」主

要基於第一任期(2017-2021)的經驗及競選承諾。

一、Miran 的建議與之存在以下差異:

1.貨幣政策整合

a.川普政府做法:第一任期內,川普偶爾批評美元過強,但未系統性調整貨幣政

策,關稅戰(如2018-2019年對華25%關稅)主要依靠貿易措施,未明確與貨幣聯動。

b.Miran 建議:Miran 將貨幣調整視為關稅成功的關鍵,提出單邊(

如IEEPA對儲備資產徵費)和多邊(如「Mar-a-Lago Accord」讓盟友賣美元、

買長債)策略。這比川普政府的單純關稅戰更具金融深度,可能尚未被採納。

2.漸進性與協調性

a.川普政府做法:第一任期關稅實施雖分階段(如18%增幅分一年多),但

更多是談判策略(Phase 1協議),而非系統性緩解風險。對金融市場波動(

如股市)敏感,但未明確與聯儲協調。

b.Miran 建議:Miran 強調每月2%漸進加稅,並與聯儲及盟友協調(

如聯儲壓低長債利率),以避免突發性衰退。這比川普的即興風格更結構化,

可能超出當前執政團隊的實踐。

3.安全與貿易的深度結合

a.川普政府做法:已將安全與貿易掛鉤(如限制華為),但未明確威脅削弱盟友

防務承諾。

b.Miran 建議:Miran 建議將關稅與安全傘明確捆綁(如報復性關稅國失去美國

保護),這比川普第一任期的做法更激進,可能尚未完全融入政策。

二、Miran 控制通脹與經濟衰退的措施

Miran 的策略旨在確保關稅和貨幣政策不引發通脹或衰退,具體措施包括:

1.控制通脹

a.貨幣抵消:Miran 依賴貨幣調整降低進口價格上漲(2018-2019年人民幣貶

值13.7%抵消17.9%關稅)。他預估60%對華關稅若部分抵消,CPI僅漲0.3%-0.6%,

屬可控範圍。

b.漸進加稅:每月2%加稅避免突發價格衝擊,給企業適應時間,參考2018-2019年通

脹穩定(CPI約2%)。

c.供給側改革:去監管化(節省GDP 1%-2%)和能源增產壓低成本,抵消關稅壓力,

保持整體去通脹趨勢。

d.聯儲策略:若通脹為一次性調整,聯儲應「看穿」而不加息,避免第二輪效應(

如貨物-工資螺旋)。

2.防範經濟衰退

a.貨幣緩衝:貨幣抵消維持消費者購買力,避免需求萎縮(如10%關稅不影響實質

價格)。

b.結構性支持:監管鬆綁和低能源價格刺激投資與就業,抵消貿易戰負面衝擊。

c.金融穩定:若長債收益率因貨幣調整上升(如美元貶值15%),聯儲可買長債

壓低利率,保護住房和投資市場。

*d.報復管理:威懾報復性關稅(如安全承諾威脅),減少出口損失,防止區域衰

退擴散。

*e.時機選擇:在通脹低、赤字穩時行動(如聯儲降息週期),降低衰退誘因。

————————————————————————–

D.與 FED 的互動

Miran 認為聯儲的合作對控制通脹與衰退至關重要,具體互動方式包括:

1.協調貨幣政策

Miran 建議聯儲在關稅或美元調整(如IEEPA徵費)引發市場波動時,通過購買長債

或限制加息穩定收益率(第4章)。他參考「Operation Twist」(1960年代),聯

儲與財政部合作壓低長債利率,支持經濟。他預期聯儲會配合,若川普公開支持

聯儲獨立性並承諾干預為臨時措施(如過渡期)。

2.法定職責依據

Miran 指出聯儲「三重使命」(就業、物價、長債利率穩定)為介入提供依據。若

關稅或貨幣政策推高長債利率(如從4.25%升至5%),聯儲有責任穩定市場,避

免衰退。

3.潛在挑戰

若聯儲優先抗通脹(如2022-2023年加息週期),可能抵制貨幣寬鬆,導致收

益率飆升和衰退風險上升。Miran 建議川普政府需在通脹平靜時行動(

如2025年降息期),以確保聯儲配合。

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

4.評估與展望

Miran 的措施比納瓦羅更全面,考慮了通脹(0%-0.6%)和衰退(金融波動、報

復)的具體風險,並提供可操作方案。然而,其成功依賴貨幣抵消的可控性(

若美元不升值,通脹可能超預期)、聯儲的配合(若獨立性受限,可能拒絕)及

全球反應(報復或中國危機)。相較川普第一任期的即興風格,Miran 的結構化策

略可能更適合第二任期的複雜挑戰,但需川普團隊採納其金融與協調視角。

—————————————————————————-

Miran 未考慮或低估的因素

一、市場波動的非線性放大效應

1.Miran 的假設:他在第5章「Market and Volatility Considerations」中提到貨幣

調整(如人民幣貶值30%)或關稅可能引發金融市場波動(如8月閃崩,納斯達克

跌8%),但認為漸進實施和聯儲介入可緩解影響。

2.未考慮之處:當波動率達60%,市場可能進入非線性恐慌模式,類似2008年的「去

槓桿螺旋」。Miran 未充分分析高波動下的羊群效應(herd behavior)、流

動性枯竭或信貸市場凍結。例如,若股市暴跌30%-40%,企業融資成本飆升,可

能引發大規模裁員和破產,超出其預估的「可控波動」。

3.衰退影響:這種非線性效應可能使衰退從「風險」變為「必然」,尤其若波動持

續數月而非短暫震盪。

二、全球系統性風險的傳染

1.Miran 的假設:他承認中國經濟若因關稅崩潰(債務350% GDP,第3章)可

能引發波動,但認為美國因市場規模和資本韌性能承受衝擊。

2.未考慮之處:Miran 低估了中國危機的全球傳染效應。若中國房地產或銀行系統

崩潰(類似恆大事件放大版),可能拖累亞洲供應鏈、歐洲出口和美國跨國企業(

如蘋果、特斯拉),引發全球需求萎縮。他未提及「多米諾骨牌效應」如

何抵消美國的相對優勢。

3.衰退影響:在60%波動下,全球聯動性可能使美國無法獨善其身,衰退深度超

出 Miran 的預期。

三、聯儲反應的局限性

1.Miran 的假設:他在第4章建議聯儲通過購買長債或限制加息穩定市場(

如「Operation Twist」),假設聯儲會配合川普政策。

2.未考慮之處:在波動率60%的環境,若通脹同時高企(如2022年的9%),聯

儲可能優先抗通脹而非救市(如加息而非降息)。Miran 未充分探討聯儲獨立性

受限或政策失誤(如過晚降息)的後果。此外,若聯儲資產負債表已膨脹(如

2020-2022年的QE),進一步干預可能引發市場對美元信心的崩潰。

3.衰退影響:聯儲若無法有效壓低收益率或刺激經濟,衰退可能因融資成本飆升和

信心喪失而加劇。

四、消費者信心與需求的突然崩潰

1.Miran 的假設:他認為貨幣抵消和漸進加稅可維持購買力,通脹僅0.3%-0.6%

(第3章),不足以引發衰退。

2.未考慮之處:在60%波動下,消費者信心可能因股市暴跌、失業預期或價格不確

定性而瞬間崩潰(如1929年或2008年)。Miran 未分析這種心理衝擊如何抵消貨

幣抵消的效果。若消費支出(占美國GDP 70%)急劇萎縮,企業收入下滑可能引發

連鎖衰退。

3.衰退影響:需求崩潰可能使衰退從「可控風險」升級為「不可避免」,超

出 Miran 的緩解措施範圍。

五、供應鏈的極端斷裂

1.Miran 的假設:他預期企業能通過供應鏈調整(如轉向第三國)應對關稅(

第3章),參考2018-2019年50%轉口貿易增長。

2.未考慮之處:在60%波動下,若全球貿易因報復性關稅或地緣衝突全面停滯(

如海運成本暴漲、港口關閉),供應鏈可能完全斷裂。Miran 未探討這種「

黑天鵝事件」對製造業和零售業的毀滅性影響。

3.衰退影響:原材料和商品短缺可能推高價格並停滯生產,直接引發衰退,超

出漸進加稅的緩衝能力。

結論:Miran 的盲點與衰退「註定性」

Miran 考慮了波動和衰退風險,但其分析假設市場反應可控(波動率上限約30%),

未充分預見60%波動下的非線性效應、全球傳染、聯儲局限、信心崩潰和供應鏈極端

斷裂。這些盲點使他在極端場景下的措施顯得過於樂觀。若波動率真達60%,衰

退可能因多重衝擊(金融、需求、供應)而「註定」,超出 Miran 的緩解能力。

補充財政支持和國際協調或許是應對這種「完美風暴」的必要手段。

——————————————————————————

Miran 的算盤:整體框架

一、Miran 的策略基於以下目標:

1.貿易再平衡:通過高關稅(如60%對華、10%+全球)減少美國貿易赤字,促

進製造業回流。

2.美元地位調整:糾正美元過估值(第2章「Triffin 困境」),減輕其作為儲備貨幣

的負擔。

3.通脹與衰退控制:利用貨幣抵消和聯儲支持,確保關稅不引發經濟動盪。 針對

中國、人民幣和聯儲,他的算盤是一個連環計劃,環環相扣。

二. 針對中國的算盤

Miran 將中國視為貿易戰的主要對手,其策略旨在削弱中國的經濟影響力並迫使其讓步

。

1.高關稅施壓

計劃:對中國商品徵收60%關稅(第1章),遠高於2018-2019年的25%,針

對關鍵產業(如半導體、藥品),打擊其出口經濟(

中國對美出口占GDP約3%-4%)。

預期效果:迫使中國承擔關稅成本(通過人民幣貶值或補貼),減少對美貿易順

差(2023年約3000億美元),並引導供應鏈轉向美國或盟友。

算盤邏輯:中國經濟脆弱性(如債務350% GDP、房地產危機)使其難以承受長期壓

力,可能在談判中妥協(如放棄技術轉讓要求)。

2.安全與貿易捆綁

計劃:將關稅與國家安全掛鉤(第3章),威脅若中國報復(如對農產品加稅),美

國可能削弱對其周邊盟友(如日本、韓國)的安全承諾,間接影響中國地緣

政治利益。

預期效果:降低中國報復意願,迫使其接受貿易損失,避免更大戰略代價。

算盤邏輯:中國對穩定外部環境的需求(避免孤立)超過短期經濟利益。

3.經濟孤立

計劃:通過關稅和盟友協調(如「Mar-a-Lago Accord」),孤立中國在全球貿易中

的地位,削弱其作為製造業中心的角色。

預期效果:中國若失去美國市場(占其出口15%-20%),經濟增長可能從5%降至2%-3

%,引發內部壓力。

算盤邏輯:中國無法快速找到替代市場,長期競爭力受損。

4.針對人民幣的算盤

Miran 將人民幣的走勢作為關稅戰的關鍵變量,試圖利用其貶值抵消美國通脹壓

力,並間接打擊中國經濟。

5.貨幣抵消機制

計劃:預期60%關稅會推高美元(因貿易平衡改善),人民幣自然貶值(如201

8-2019年的13.7%,第3章),甚至可能達30%-50%(第5章風險情景)。

預期效果:人民幣貶值使中國商品對美價格保持穩定,關稅成本由中國承擔,

美國通脹僅漲0.3%-0.6%,而非6%-10%。

算盤邏輯:參考2018-2019年經驗(人民幣從6.3跌至7.1),中國央行會容忍一定

貶值以保出口,但幅度受資本外流限制(外儲約3萬億美元)。

6.資本外流壓力

計劃:若人民幣貶值過大(如30%),中國可能面臨資本外流和金融危機(

如1997年亞洲金融危機),進一步削弱其經濟。

預期效果:中國央行可能耗盡外儲(2015-2016年曾花1萬億美元穩匯率),被迫

妥協或加劇內部衰退。

算盤邏輯:人民幣貶值是雙刃劍,短期幫美國控通脹,長期壓垮中國金融穩定。

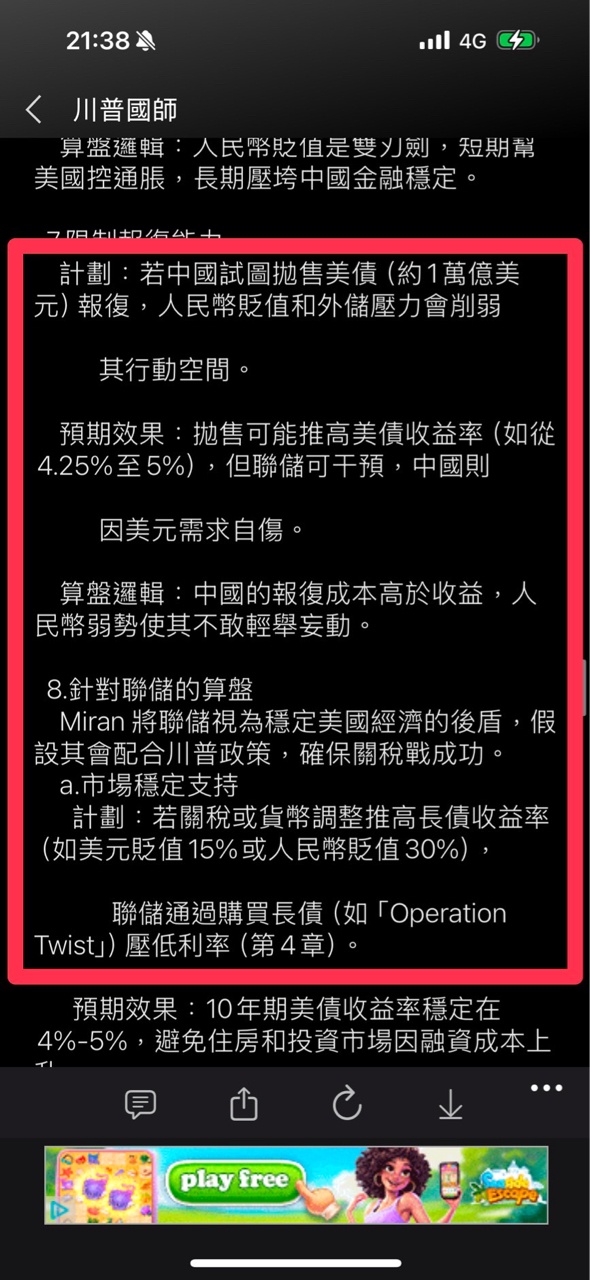

7.限制報復能力

計劃:若中國試圖拋售美債(約1萬億美元)報復,人民幣貶值和外儲壓力會削弱

其行動空間。

預期效果:拋售可能推高美債收益率(如從4.25%至5%),但聯儲可干預,中國則

因美元需求自傷。

算盤邏輯:中國的報復成本高於收益,人民幣弱勢使其不敢輕舉妄動。

8.針對聯儲的算盤

Miran 將聯儲視為穩定美國經濟的後盾,假設其會配合川普政策,確保關稅戰成功。

a.市場穩定支持

計劃:若關稅或貨幣調整推高長債收益率(如美元貶值15%或人民幣貶值30%),

聯儲通過購買長債(如「Operation Twist」)壓低利率(第4章)。

預期效果:10年期美債收益率穩定在4%-5%,避免住房和投資市場因融資成本上升

而崩潰,衰退風險降低。

算盤邏輯:聯儲的「三重使命」(包括長債利率穩定)提供干預依據,且川普支

持聯儲獨立性可換取合作。

b.寬鬆容忍通脹

計劃:聯儲應「看穿」關稅引發的一次性通脹(0.3%-0.6%),不加息以支持就

業和增長(第3章)。

預期效果:通脹保持可控(CPI 2%-3%),經濟增長無通脹壓力(如2018-2019年

的2.5%-3% GDP增長)。

算盤邏輯:聯儲不會對短期價格上漲過激反應,優先穩定實體經濟。

c.美元政策協調

計劃:若川普通過IEEPA對儲備資產徵費(單邊美元貶值),聯儲可配合壓低短端

利率,緩解市場波動(第4章)。

預期效果:美元貶值15%可改善貿易赤字(每年1000億美元),聯儲確保金融市場

不失控。

算盤邏輯:聯儲與財政部歷史上有合作先例(如1960年代),能適應川普的貨幣

調整。

Miran 算盤的關鍵假設

中國妥協:中國會因經濟壓力(關稅+人民幣貶值)在貿易談判中讓步,而非全面報復。

人民幣可控貶值:中國央行能管理30%-50%貶值,避免金融危機失控。

聯儲配合:聯儲會優先穩定市場和就業,而非抗通脹,且有能力壓低收益率。

市場韌性:波動率控制在20%-30%,不引發非線性恐慌。

算盤與現實的潛在脫節

在市場波動60%、衰退「註定」的假設下,Miran 的算盤可能失算:

1.中國超預期報復:若中國不惜代價拋售美債或切斷稀土供應,美國經濟和聯儲將面

臨更大壓力。

2.人民幣崩潰:若貶值超50%引發中國金融危機,全球需求萎縮可能反噬美國,超出 M

iran 的「可控波動」。

3.聯儲兩難:如前所述,若通脹達6%-10%、失業升至8%,聯儲可能加息而非寬鬆,

推高衰退風險,打破 Miran 的穩定預期。

結論

Miran 的算盤是一個多層次計劃:用60%關稅壓制中國,靠人民幣貶值抵消通脹,讓

聯儲穩定市場並支持美元調整。這在波動率低、中國妥協、聯儲配合的情景下可行。但

在60%波動的極端場景下,中國可能硬抗、人民幣失控、聯儲陷入兩難,他的算盤可能

失靈,衰退風險超出預期。若要應對這種脫節,需補充財政支持和國際協調,而

非單靠聯儲和貨幣抵消。

對 Miran 來說,人民幣貶值是降通脹的「免費午餐」,中國承擔關稅成本,美

國幾乎無痛實現貿易目標。

2018-2019年人民幣貶值13.7%證明這可行,他預期60%關稅下人民幣

貶值30%-50%同樣奏效。但若人民幣目前未大幅貶值(如穩定在7:1-7.5:1),通

脹可能遠超0.6%,達6%-10%,聯儲可能被迫加息,打破他的低通脹算盤。這顯示

Miran 的策略高度依賴中國貨幣政策的配合,若中國選擇穩匯率,他的計劃可能失

靈,通脹與衰退風險雙雙上升。

——————————————-

畢竟原文很長 且涉及陌生領域

AI對談 有一定的不準確,若有錯請見諒

末祝

大家平安

—

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.37.64.131 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1744202044.A.691.html

是阿,他要的是中國衰退

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 20:42:09

以這兩份文件 為基底

川普到底是真覺得 還是假覺得 人民幣貶值 是好是壞?

不過中國加的關稅已經不是人民幣可以覆蓋的範圍了

所以米勒估計的甜蜜點已經過了,人民幣不重要了

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:17:32

到今天晚上 川普暫時算盤失算

關稅60% 中國沒有吞,人民幣沒有驟貶

劇本已經走鐘

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:27:15

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:28:46

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:30:01

謝謝指教,也許我錯了 那是我主觀的想法

我是基於這兩份文件做的想法

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:36:50

我查了一下他年齡 是個人才。

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:46:25

甕中捉鱉吧

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:48:27

謝謝,大家平安

※ 編輯: tompi (114.37.64.131 臺灣), 04/09/2025 21:58:36